Asociate

Asociate

Argentina, Abril de 2024

Los argentinos y los medios de pago en 2024

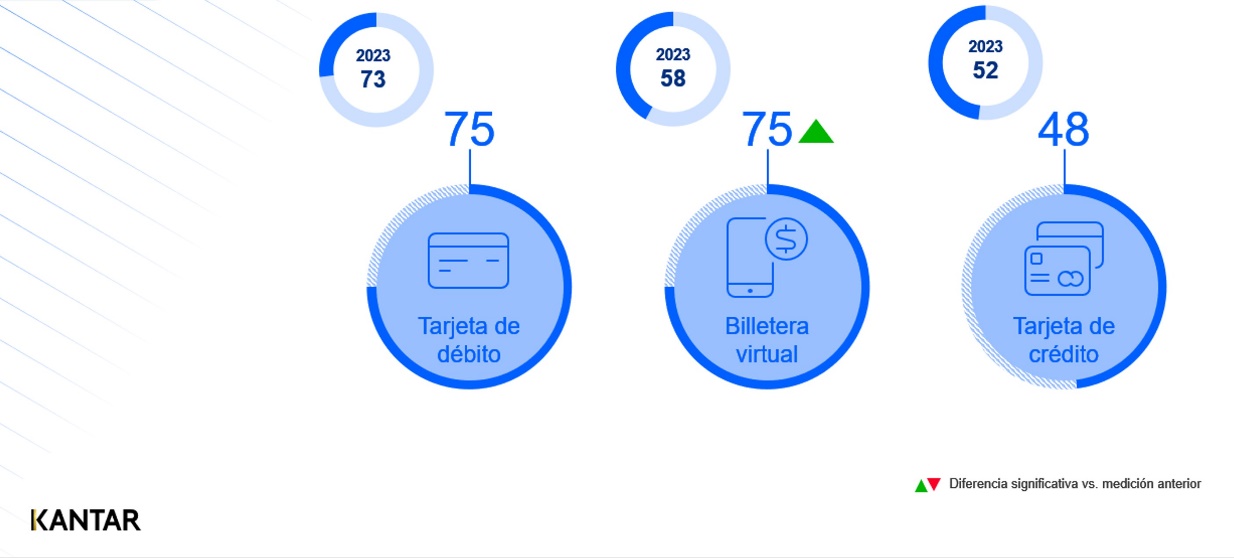

- 75% de los argentinos mayores de 18 años tiene por lo menos una billetera digital, equiparando la posesión de tarjetas de débito.

- 73% de los argentinos adultos posee 2 o más billeteras digitales.

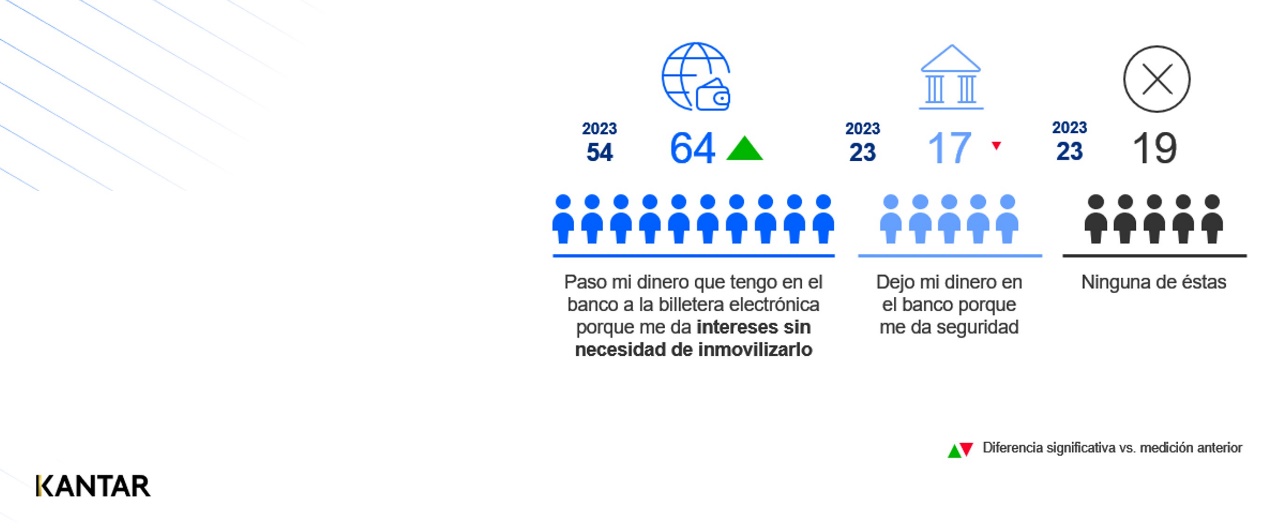

- 65% de los argentinos coloca su dinero en cuentas electrónicas para obtener rendimiento y, a la vez, conservar la disponibilidad de su dinero.

KANTAR división Insights realizó una encuesta a nivel país para entender si entre los argentinos hubo cambios en la utilización de medios de pago respecto de 2023.

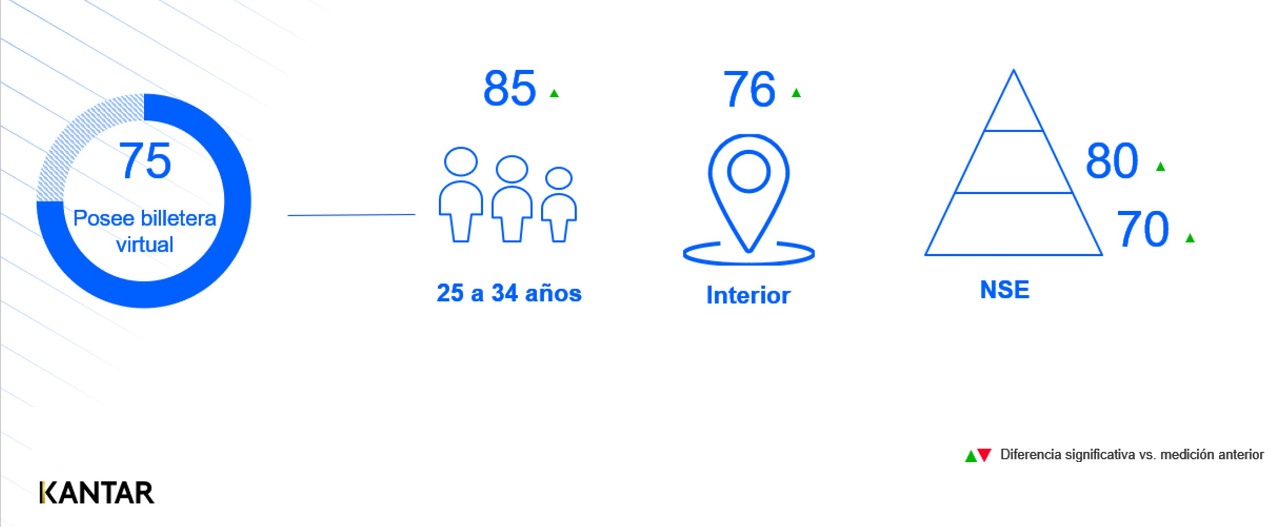

Los resultados demuestran que en un año las billeteras digitales ganaron 17 puntos porcentuales de penetración , alcanzando al 75% de los argentinos adultos y logrando equiparar a las tarjetas de débito.

Este crecimiento fue impulsado principalmente por jóvenes de 25 a 34 años, residentes en el interior y niveles medios y bajos de la pirámide poblacional, segmentos que aumentaron significativamente su participación en la categoría.

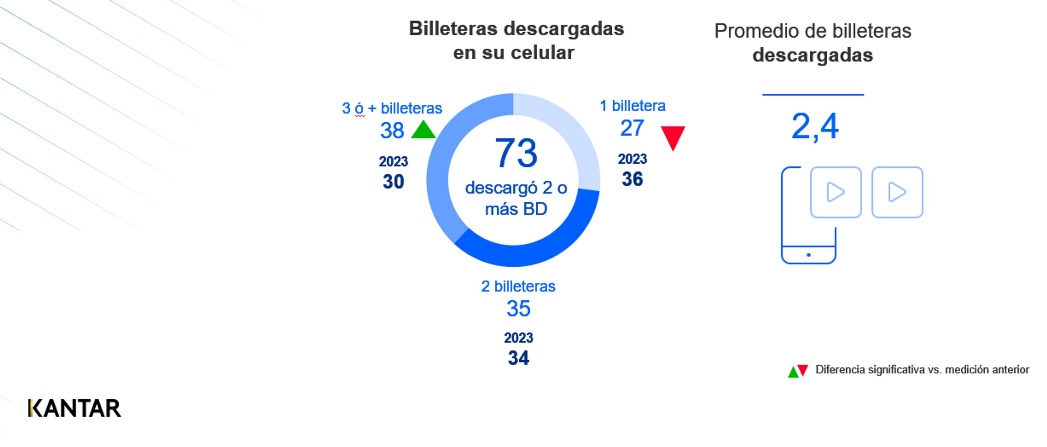

Por otra parte, aumentó la cantidad de billeteras descargadas: en 2024 la proporción de usuarios que posee 2 billeteras o más creció a 73% (9 puntos porcentuales). Este crecimiento se apalancó en el aumento de los poseedores de 3 o más billeteras, en detrimento de los que solo tienen 1. En general el segmento de 25 a 49 años y los niveles altos, descargan un mayor número de billeteras.

En búsqueda de un instrumento que les brinde algún rendimiento y no les exija inmovilizar el dinero, las billeteras afianzan su protagonismo de la mano de la “cuenta remunerada”, que crece al 64%, lo que significan 10 puntos porcentuales respecto de 2023. Dicha funcionalidad es más utilizada en el segmento de 35 a 49 años.

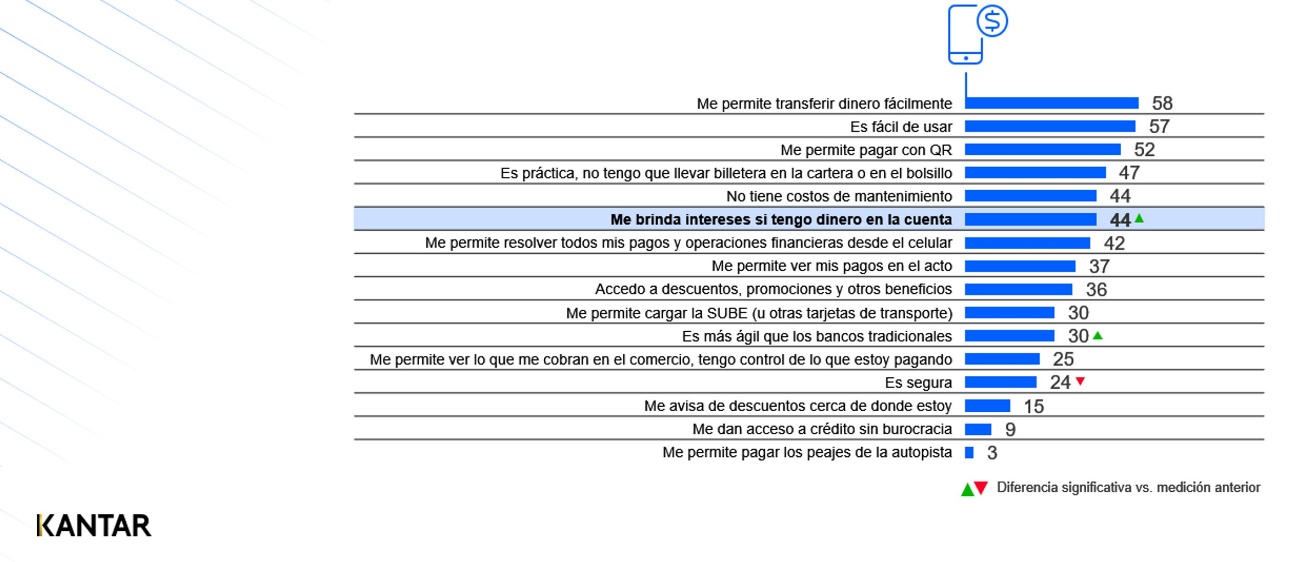

Si bien la simplificación de las transferencias de dinero, la facilidad de uso y el pago con QR se mantienen como los principales drivers de elección de uso de billeteras digitales, la relevancia de ganar intereses por dejar el dinero en la cuenta crece 8 puntos porcentuales respecto del año anterior y escala al 44%.

“Las billeteras digitales han demostrado un crecimiento significativo de un año a otro, equiparando a las tarjetas de débito, ya que 75% de los consumidores posee al menos una billetera virtual” -afirma Julieta Dejean, Head de Commerce, CX e Innovación de Kantar división Insights. “Este crecimiento se da no solo en términos de posesión, sino de cantidad de billeteras descargadas por usuario, donde casi 40% dice tener 3 o más”.

“Cada vez son más los usuarios que refieren hacer uso de la cuenta remunerada: casi 65% elige colocar su dinero en billeteras electrónicas para obtener rendimientos sin perder liquidez/disponibilidad de los fondos. Y, de hecho, esta funcionalidad gana peso como driver de elección de billeteras electrónicas” -destaca Dejean.

Qué sucede con las tarjetas de crédito y débito

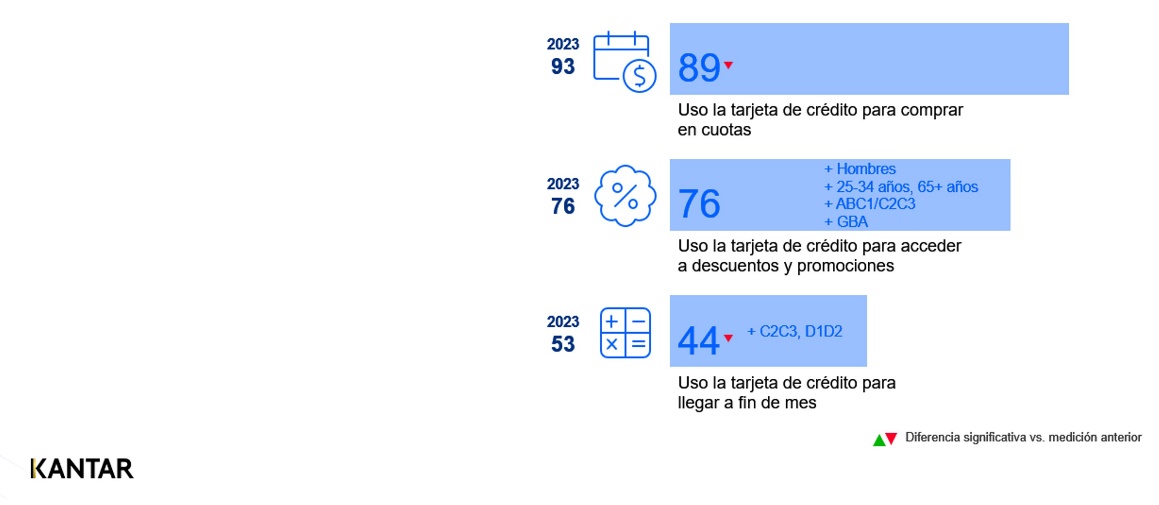

Mientras las billeteras digitales crecen cada vez más, las tarjetas de crédito siguen siendo un instrumento que usa casi la mitad de los argentinos (48%). Sin embargo, se evidencia un retroceso en su uso para la financiación de compras y “llegar a fin de mes”.

Financiarse mediante el pago en cuotas sigue siendo un aspecto clave para la mayoría de los usuarios de tarjetas de crédito, pero los planes actuales con interés ya no resultan tan atractivos, lo que impacta en su uso. Si bien el acceso a descuentos y promociones se mantiene y cobra relevancia en algunos segmentos puntuales, se observa una retracción del uso de tarjeta de crédito como estrategia para llegar a fin de mes.

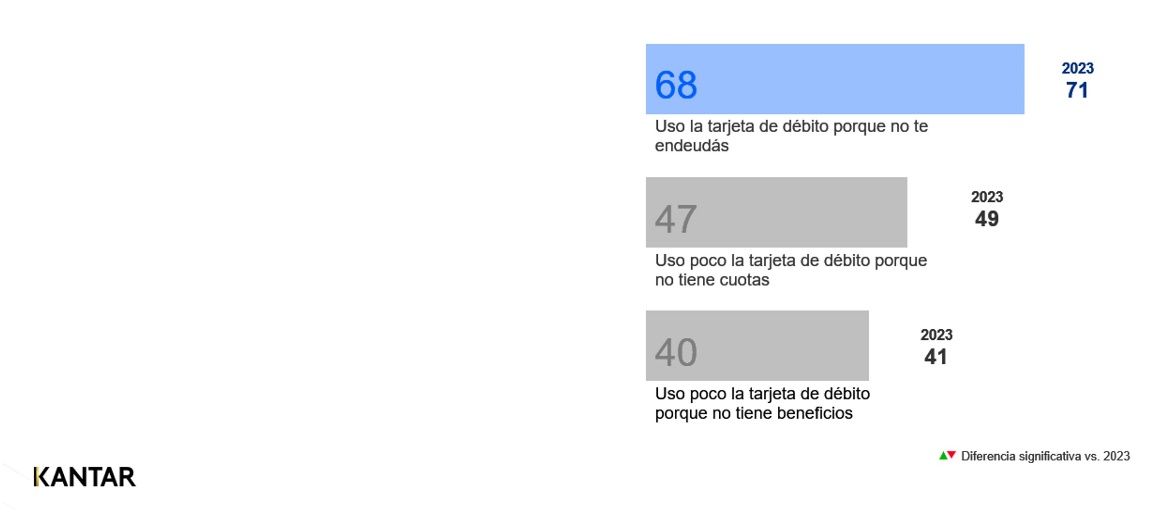

El 75% de los argentinos posee tarjeta de débito. Y para el 68% la tarjeta de débito sigue siendo percibida como un medio de pago que permite evitar el endeudamiento de las familias (especialmente en sectores bajos); sin embargo, la falta de cuotas y beneficios la convierte en un instrumento menos seductor.

“Si bien las tarjetas de crédito continúan siendo un instrumento para financiarse (además de proveer acceso a descuentos, especialmente en niveles altos/medios), pierden algo de espacio en un contexto donde las opciones de financiación (cantidad de cuotas, intereses asociados) se han reducido y con montos de crédito (límite de la tarjeta) que pueden resultar escasos para las necesidades de los usuarios” -destaca Julieta Dejean.

“En un contexto donde la inflación y la incertidumbre impactan la gestión financiera, y exige a los usuarios readaptarse, buscar estrategias para proteger el poder adquisitivo (perder lo menos posible) y lograr algún ahorro, las billeteras virtuales se posicionan no solo como una opción que simplifica la gestión de pagos y transferencias de dinero, sino como instrumento de inversión de fácil acceso, que juega un rol de aliado para las finanzas personales” -concluye Dejean.

Fuente: Encuestas Ómnibus – 1004 y 1003 casos en 2023 y 2024, respectivamente – hombres y mujeres de 18 años y más, residentes en toda la Argentina, niveles ABC1, C2C3, D1D2. Muestra parametrizada según sexo, edad, NSE y zona – Abril 2023 vs. 21 de marzo al 4 de abril 2024.

Acerca de Kantar

Kantar es la empresa líder mundial en datos y análisis de marketing y un socio de marca indispensable para las principales empresas del mundo, incluidos 96 de los 100 mayores anunciantes del mundo. Combinamos los datos actitudinales y de comportamiento más significativos con una profunda experiencia y plataformas tecnológicas para rastrear cómo piensan y actúan las personas. Ayudamos a los clientes a desarrollar las estrategias de marketing que dan forma a su futuro y proporcionan un crecimiento sostenible.

Para más información visitar: https://www.kantar.com/locations/argentina#_=

Linkedin: https://www.linkedin.com/company/insightsbykantar/

Contacto de prensa:

Andrea Airaldi – AG Comunicaciones

aairaldi@agcomunicaciones.com.ar

Tel.: +54 11 4805-8677 – Cel.: +54911 4082-7226